I. Besteuerung der Aktionäre und der Gesellschaft

1. Steuersystem in der Schweiz

Die Besteuerung in der Schweiz erfolgt auf drei Ebenen: auf Bundesebene sowie auf Kantons- und Gemeindeebene. Jeder der 26 Kantone hat sein eigenes Steuergesetz. Daher unterscheidet sich die Steuerbelastung von Kanton zu Kanton erheblich. Der Bund und die Kantone können gleiche Steuern erheben, was zu einer Doppelbesteuerung führt. Zudem können die Gemeinden kommunale Steuern erheben oder Zuschläge zu den Kantonssteuern beschliessen.

2. Trennung zwischen Privatem und Geschäft

Bei der Besteuerung der Aktiengesellschaften unterscheidet das Gesetz zwischen dem Privatem und Geschäft. Die Gesellschaft wird als Unternehmen besteuert, während ihre Aktionäre als Privatpersonen.

Beispiel: Dividendenausschüttung

Die Aktiengesellschaft versteuert ihren Reingewinn und zahlt darauf die Gewinnsteuer. Die Aktionäre entrichten die Einkommenssteuer auf die ausgeschüttete Dividende.

Beispiel: Aktienkapital

Das Unternehmen unterliegt der Kapitalsteuer auf Eigenkapital. Aktionäre deklarieren ihre Aktien als Vermögen und zahlen die Vermögenssteuer.

a) Steuerbare und steuerfreie Einkünfte aus Aktien

Aktien gehören zu Wertpapieren (Wertschriften), welche in der Schweiz steuerbar sind. Ob es um schweizerische oder ausländische Aktien geht, ist dabei irrelevant.

Das Schweizer Steuergesetz unterscheidet zwischen dem Kapitalertrag und Kapitalgewinn. Der Kapitalertrag umfasst Einkünfte, die durch das Kapital erzielt werden. Dazu gehören zum Beispiel Dividenden und Zinsen von Aktien. Aktionäre haben diese Erträge als Einkommen zu deklarieren und zu versteuern.

Zum Kapitalgewinn zählen beispielsweise Rückzahlungen aus Kapitalreserven oder die Kursgewinne, die mit den Wertpapieren erwirtschaftet werden. Sie sind steuerfrei.

Möchte ein Anteilseigner Steuern sparen, sollte er ein möglichst geringes Einkommen und

möglichst hohe steuerfreie Rückzahlungen aus Kapitalreserven haben.

b) Besteuerung natürlicher Personen

Als Privatpersonen zahlen Aktienbesitzer die Einkommenssteuer, die Verrechnungssteuer und die Vermögenssteuer.

Einkommenssteuer

Der Bund, die Kantone und die Gemeinden erheben die Einkommenssteuer. Die Steuertarife sind progressiv ausgestaltet.

In der Einkommenssteuererklärung im Wertschriftenverzeichnis gibt der Aktionär alle seine Wertpapiere an. Das steuerbare Einkommen setzt sich aus der Summe sämtlicher Brutto-Dividenden zusammen und unterliegt der Einkommenssteuer. Die Brutto-Dividende ist die Dividende vor Abzug der Verrechnungssteuer.

Verrechnungssteuer

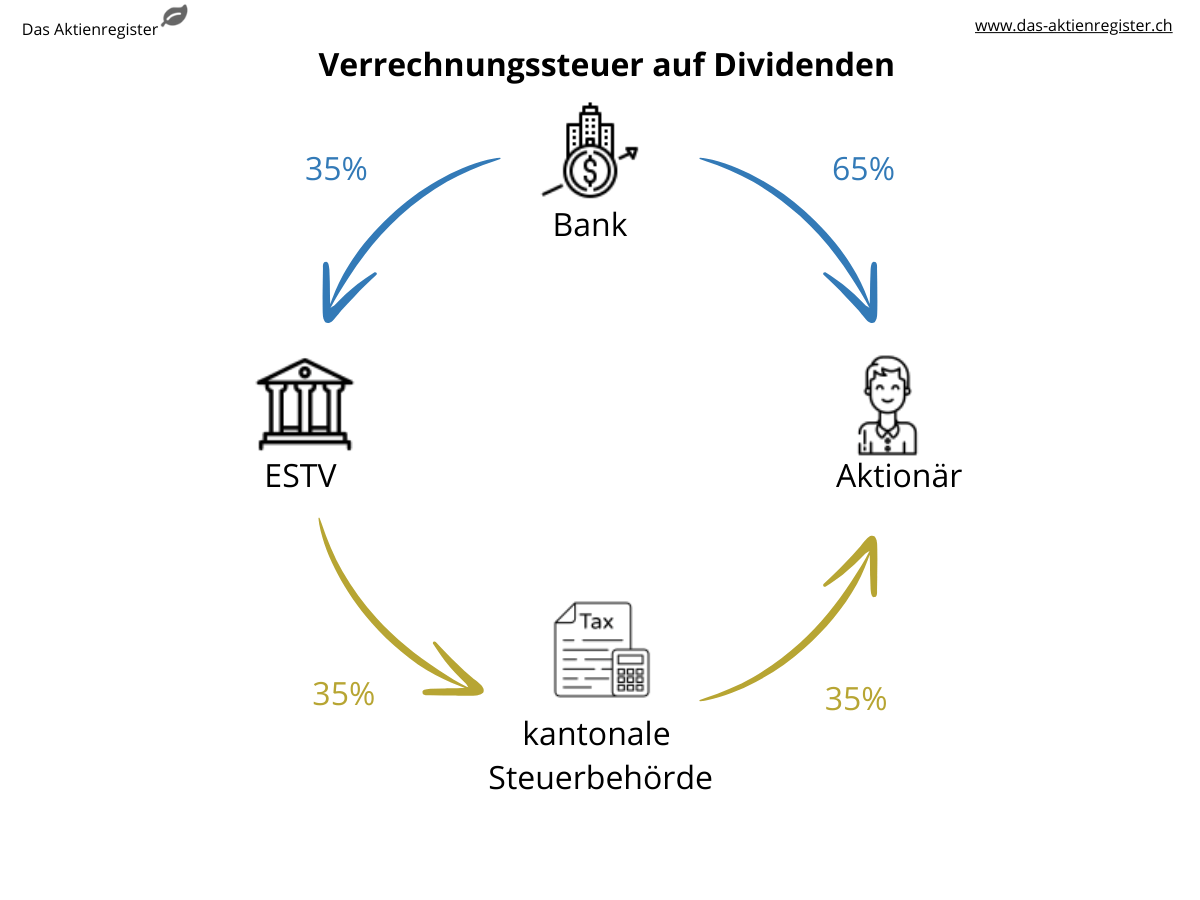

Neben der Einkommenssteuer zahlen Aktionäre eine Verrechnungssteuer in Höhe von 35%. Diese Quellensteuer erhebt der Bund auf Dividenden und Zinsen. Das Ziel ist, Einkünfte und Vermögenserträge transparent zu machen. Der Aktionär kann die Verrechnungssteuer zurückfordern, soweit er seine Vermögenswerte in der Einkommenssteuererklärung ordentlich einträgt. Näher dazu s. Punkt II. Besteuerung der Dividende.

Beispiel:

Aktionär A hält 1500 Aktien der Muster AG. Die Muster AG schüttet eine Dividende in Höhe von CHF 4 pro Aktie aus. Dies ergibt eine Brutto-Dividende von CHF 6‘000, welche in der Steuererklärung zu berücksichtigen ist. Der A bekommt eine Dividende in Höhe von CHF 3‘900 (65%) von der Gesellschaft ausbezahlt. Nach der ordentlichen Deklaration der Dividende erhält der A die Verrechnungssteuer in Höhe von 35% (CHF 2‘100) von der Steuerbehörde zurückerstattet.

Vermögenssteuer

Aktienbesitzer zahlen die Vermögenssteuer. Diese basiert auf dem Verkehrswert der Aktien. Der Verkehrswert ist der Preis, den ein unabhängiger Käufer zu bezahlen bereit ist. Bei börsenkotierten Aktien entspricht der Verkehrswert dem Schlusskurs am 31. Dezember des entsprechenden Steuerjahres. Problematisch ist, den Verkehrswert der nicht börsengehandelten Aktien festzustellen. Für die Ermittlung verwenden die Steuerbehörden eine spezielle Formel. Aus diesem Grund zahlen viele Aktionäre mehr Steuern, als ihr Vermögen tatsächlich aufweist.

Die Vermögenssteuer erheben nur die Kantone und Gemeinden, nicht der Bund. Steuerpflichtig sind ausschliesslich natürliche Personen. Die meisten Kantone gewähren Freibeträge.

c) Ausländische Wertpapiere

Ausländische Wertpapiere unterliegen der Quellensteuer des Herkunftslandes. Die Quellensteuer ist eine Steuer, die direkt vom Einkommen abgezogen wird. Die Höhe unterscheidet sich je nach Land. Dividenden ausländischer Wertpapiere werden doppelt besteuert. In der Schweiz fällt darauf die Einkommenssteuer. Zudem ist die Quellensteuer im Herkunftsland durch den Aktionär zu bezahlen.

Doppelbesteuerungsabkommen

Teilweise wird die doppelte Steuerlast dank den Doppelbesteuerungsabkommen zwischen der Schweiz und vielen anderen Ländern verringert. Einige Quellensteuern lassen sich auf die Schweizer Einkommenssteuer anrechnen. In der Regel handelt es sich um circa 15%. In gewissen Fällen kann der Aktionär den Restbetrag im Herkunftsland zurückfordern. Wegen des administrativen Aufwandes lohnt es sich lediglich bei höheren Summen.

d) Steuern mindern

In der Regel können Aktionäre einige Vermögensverwaltungskosten, die mit den Aktien verbunden sind, in der Einkommensteuererklärung geltend machen. Dazu zählen beispielsweise Aufwände für die Erstellung eines Steuerauszugs, Gebühren für die Verwaltung von Wertpapierdepots, Kosten für den Transfer von Wertpapieren usw. Diese Liste ist nicht abschliessend. Informieren Sie sich diesbezüglich beim Kanton Ihres Wohnsitzes.

4. Besteuerung der Aktiengesellschaft

Die Aktiengesellschaft ist eine juristische Person und somit ein eigenes Steuersubjekt. Aktiengesellschaften entrichten die Gewinnsteuer und Kapitalsteuer. Die Gewinnsteuer erheben sowohl der Bund als auch die Kantone und Gemeinden. Die Kapitalsteuer erheben nur Kantone und Gemeinden, jedoch nicht der Bund.

Steuerpflichtig sind in der Schweiz ansässige Aktiengesellschaften. Als ansässig gelten Aktiengesellschaften, deren eingetragener Sitz respektive Ort der tatsächlichen Geschäftsführung sich in der Schweiz befindet.

Gewinnsteuer

Was für Privatpersonen die Einkommenssteuer, ist bei der Gesellschaft die Gewinnsteuer. Das Unternehmen ist ab dem Tag der der Eintragung ins Handelsregister steuerpflichtig.

Aktiengesellschaften zahlen eine Steuer auf einem Reingewinn (Gewinnsteuer). Der Steuersatz ist proportional und macht 8,5% des Reingewinns aus.

Unter den Kantonen ist die tiefste Gewinnsteuer im Kanton Zug (11,8%). Der höchste Satz 21,04% ist im Kanton Bern (Stand: 2023).

Kapitalsteuer

Neben der Gewinnsteuer fordern die Kantone die Steuer auf das Gesellschaftskapital ein. Die Kapitalsteuer ist proportional und in Promille des steuerbaren Kapitals ausgedrückt.

In den meisten Kantonen werden bei der Berechnung der Kapitalsteuer das Aktienkapital sowie die ausgewiesenen Reserven berücksichtigt.

Kirchensteuer

Zudem entrichten die Gesellschaften in vielen Gemeinden die Kirchensteuer. Im Gegensatz zu den Privatpersonen können die Unternehmen die Kirchensteuer nicht umgehen.

Steuerbares Einkommen

Unternehmen, die in der Schweiz ansässig sind, zahlen die Gewinnsteuer auf ihre weltweit erwirtschafteten Einkünfte. Ausgenommen ist das Einkommen, welches ausländischen Betriebsstätten oder Immobilien zuzurechnen ist. Diese Einnahmen berücksichtigen die Kantone nur bei der Steuerprogression.

Die Bemessung des steuerbaren Einkommens der Aktiengesellschaft basiert auf den statutarischen Abschlüssen. Abgesehen von einigen Punkten weicht der statutarische Gewinn vom steuerbaren Gewinn nur wenig ab.

Das Unternehmen kann folgende Aufwendungen vom Einkommen abziehen:

- Personal- und Warenaufwand

- Abschreibungen

- Steueraufwand

- Zinsaufwand

- Geschäftsleitungsvergütungen

- Dienstleistungsaufwand/Lizenzzahlungen

II. Besteuerung der Dividende

Dividenden sind sich nicht gleich. Je nach Auszahlungsquelle können sie steuerbar oder steuerfrei sein.

Die Einkünfte aus Dividenden unterteilen sich für natürliche Personen in drei Arten:

- ordentlich steuerbare Dividenden

- privilegiert besteuerte Dividenden

- steuerfreie Dividenden

1. Steuerbare Dividenden

a) Einkommenssteuer

Aktionäre deklarieren die Dividende zusammen mit dem Lohn als Einkommen. Die Dividende unterliegt der Einkommenssteuer.

b) Verrechnungssteuer

Neben der Einkommenssteuer erhebt der Bund auf die Dividende eine Verrechnungssteuer in Höhe von 35%. Die Verrechnungssteuer hat eine Sicherungsfunktion, um die Steuerhinterziehung zu verhindern. Deklariert der Aktionär die Dividende ordentlich in seiner Steuererklärung, kann er die abgezogene Verrechnungssteuer zurückfordern.

Die Verrechnungssteuer ist eine Quellensteuer. Sie wird an der Quelle erhoben, d.h. direkt von der ausgeschütteten Dividende abgezogen. Die Bank oder die Gesellschaft überweist 65% der Dividende an den Aktionär und 35% an die Eidgenössische Steuerverwaltung. Der Aktionär legt die ausbezahlte Dividende in der Steuererklärung offen und bekommt die Verrechnungssteuer zurückerstattet. Die Einkünfte aus den Dividenden werden auf das ordentliche Einkommen des Aktionärs angerechnet und mit der Einkommenssteuer besteuert.

Die Dividendenbescheinigung von Das-Aktienregister.ch für Aktionäre enthält bereits die Vorsteuer bei der Abrechnung der Dividende. Der Depotauszug zeigt automatisch den korrekten Steuerwert an.

c) Privilegiert besteuerte Dividenden

Aktionäre, die bei der Gesellschaft mit mindestens 10% des Aktienkapitals beteiligt sind, haben die Privileg der Teilbesteuerung der Dividende. Der Bund besteuert die Dividende solcher Beteiligungen zu 70% und die Kantone mindestens zu 50% (Art. 7 Abs. 1 StHG, Art. 20 Abs. 1bis DBG, Art. 18b DBG).

Achtung!

Von einer Teilbesteuerung profitieren nur die Aktionäre, die mindestens 10% des Aktienkapitals, nicht jedoch der Stimmrechte haben.

Die privilegierte Teilbesteuerung ist vor allem für KMUs interessant. Für Aktionäre der börsenkotierten Unternehmen ist sie in der Regel irrelevant.

2. Steuerfreie Dividende aus Kapitaleinlagereserven

Generell sind Dividenden von Aktien steuerpflichtige Einkünfte. Eine Ausnahme stellen die Dividenden aus den Kapitaleinlagereserven (Agio-Reserven) dar.

Üblicherweise schüttet das Unternehmen seine Dividenden aus den Gewinnreserven aus. Die Gesellschafter, die ihre Aktien im Privatvermögen halten, zahlen darauf die Einkommenssteuer. Alternativ kann die Firma eine Dividende aus den Kapitaleinlagereserven auszahlen. Diese Dividende ist für die Gesellschafter, die ihre Aktien im Privatvermögen halten, steuerfrei. Besonders vorteilhaft ist es für die nicht börsenkotierten Aktiengesellschaften. Bei börsenkotierten Unternehmen darf die Dividende aus Kapitaleinlagereserven die Dividende aus den Gewinnreserven nicht übersteigen. D.h. wenn die Gesellschaft eine steuerfreie Dividende aus Kapitalreserven ausschüttet, muss sie eine Dividende aus Gewinnreserven mindestens in gleicher Höhe auszahlen.

Mehr Informationen zur steuerfreien Dividende entnehmen Sie unserem Artikel “Wie Sie die Dividende berechnen”. Vergessen Sie nicht eine Dividendenbescheiniung für die Aktionäre auszustellen.

Achtung!

Verfügt die Gesellschaft am Jahresende über den Gewinn, heisst es nicht automatisch, dass sie diesen ausschüttet. Ob und in welcher Höhe der Gewinn ausgezahlt respektive reinvestiert wird, entscheidet der Verwaltungsrat oder die Geschäftsleitung. Der Verwaltungsrat bestimmt auch die Art der Dividende.

3. Lohn oder Dividende?

Bei KMUs sind die Aktionäre oft im eigenen Betrieb als Arbeitnehmer tätig. Zur Vergütung ihrer Leistung haben sie zwei Möglichkeiten: den Unternehmensgewinn über die Dividende oder den erhöhten Lohn auszuzahlen. Beide Optionen haben steuerliche Vor- und Nachteile. Das optimale Verhältnis zwischen Lohn und Dividende hängt vom Einzelfall ab.

a) Entschädigung über Dividende

Das Unternehmen kann den erwirtschafteten Gewinn am Jahresende als Dividende ausschütten, statt den Lohn zu erhöhen. Bei dieser Option zahlt die Gesellschaft einen tiefen Lohn und eine hohe Dividende. Der Lohn darf die marktübliche Grenze aber nicht unterschreiten.

Vorteile:

- tiefe Lohnnebenkosten

- tiefe Einkommenssteuern für Gesellschafter

- tiefere Pensionskassenbeiträge

Nachteile:

- hohe Gewinnsteuern für das Unternehmen

- zusätzliche Steuern für Dividendenerträge

Der große Vorteil bei der Auszahlung der Dividende im Vergleich zur Lohnerhöhung sind die tiefen Lohnnebenkosten. Aktionäre zahlen weniger Einkommenssteuer und es fallen tiefere Pensionskassenbeiträge.

Bei höherer Dividende und tieferem Lohn sind zwei Nachteile zu beachten:

Der Unternehmensgewinn unterliegt der doppelten Besteuerung. Einerseits führt dies zur erhöhten Gewinnsteuer für das Unternehmen. Andererseits zahlen die Gesellschafter zusätzliche Steuern auf Dividende.

Vorteil für Aktionäre:

- privilegierte teilweise Besteuerung der Dividende ab Beteiligung von 10% des Aktienkapitals

Aktionäre mit Beteiligung von mindestens 10% des Aktienkapitals profitieren von privilegierter Besteuerung der Dividende. 70% erhebt der Bund und mindestens 50% der jeweilige Kanton (Art. 20 Abs. 1bis DBG).

Nachteil für Aktionäre:

- höhere Vermögenssteuern

Hat das Unternehmen einen höheren Gewinn, weist es einen höheren Ertragswert auf. Aus diesem Grund zahlen die Gesellschafter höhere Vermögenssteuern.

Achtung!

Der Lohn darf nicht unter dem Marktwert liegen. Unterschreitet der Lohn den marktüblichen Lohn, ist die Auszahlung der Dividende auf maximal 10% des Aktienkapitals beschränkt. Überhöhte Dividende statt Lohnbezügen klassifiziert die kantonale Ausgleichskasse als Lohnumgehung. Stellt die Ausgleichskasse einen branchenüblich tiefen Lohn und überhöhte Dividende heraus, wandelt sie Teile der Dividende in den beitragspflichtigen Lohn um. Diesen rechnet sie dem Aktionär nachträglich auf, bis ein branchenüblicher Lohn erreicht wird.

b) Entschädigung über Lohn

Ein Aktionär, der gleichzeitig Arbeitnehmer bei seiner Gesellschaft ist, kann für seine Tätigkeit einen Lohn vom eigenen Unternehmen erhalten. Dann zahlt die Gesellschaft einen erhöhten Lohn und schüttet eine tiefe oder gar keine Dividende aus.

Vorteile:

- tiefe Gewinnsteuern für das Unternehmen

- hohes Einkaufspotential in der Pensionskasse

Nachteile:

- hohe Einkommenssteuern für die Aktionäre

- hohe Lohnnebenkosten

- höhere Pensionskassenbeiträge

Ein wesentlicher Vorteil bei dieser Option sind geringe Steuern auf der Seite des Unternehmens. Der Gewinn der Aktiengesellschaft sinkt im gleichen Umfang zum steigenden Lohn der Gesellschafter. Zudem wächst das Einkaufspotential in der Pensionskasse.

Die Lohnerhöhung hat ihre Nachteile:

Dadurch, dass der Aktionär mehr verdient, muss er mehr Einkommenssteuern zahlen. Je höher der Lohn ist, desto mehr Pensionskassenbeiträge und Sozialabgaben muss der Gesellschafter entrichten.

Achtung!

Der unangemessen hohe Lohn kann als verdeckte Gewinnausschüttung qualifiziert werden. Diese liegt vor, wenn Leistung und Gegenleistung in einem offensichtlichen Missverhältnis zueinander stehen (BGE 140 II 88 E. 4.1, 138 II 545 E. 3.2).

III. Aktienverkauf

Steuerfreier Aktienverkauf

Generell ist der Gewinn aus dem Verkauf von Aktien bei natürlichen Personen mit Wohnsitz in der Schweiz steuerfrei (Art. 16 Abs. 3 DBG, Art. 7 Abs. 4 Bst. b StHG). Die Voraussetzung dafür ist, dass der Anteilseigner seine Aktien im Privatvermögen hält.

Steuerbarer Aktienverkauf

Aus dieser Grundregel gibt es einige Ausnahmen. Dazu zählen unter anderem der Verkauf von Mitarbeiterbeteiligungen, direkte oder indirekte Teilliquidation und Transponierung. Diese Liste der Ausnahmen ist nicht abschliessend. In diesem Beitrag gehen wir nur auf die wichtigsten Fälle näher ein und geben wertvolle Tipps, wie Sie und ihre Gesellschafter die Besteuerung beim Aktienverkauf vermeiden können.

1. Verkauf von Mitarbeiterbeteiligungen

Um Talente zu rekrutieren, bieten einige KMUs ihren Mitarbeitenden die Möglichkeit, am Kapital der arbeitgebenden Firma teilzuhaben. Die Gesellschaft verteilt ihre Aktien unter den ausgewählten Angestellten. Der Arbeitnehmer ist dann gleichzeitig Aktionär.

Der Besitz von Mitarbeiteraktien unterliegt der Einkommens- und Vermögenssteuer. Der Verkauf der Mitarbeiteraktien stellt jedoch in der Regel einen steuerfreien Kapitalgewinn dar.

Verkauf von börsenkotierten Aktien

Verkauft der Mitarbeiter die Aktien einer börsenkotierten Gesellschaft, ist der Gewinn aus dem Verkauf für ihn grundsätzlich steuerfrei. Wichtig ist, dass der Verkauf erst nach der Vesting-Periode stattfindet.

Verkauf von nicht börsenkotierten Aktien

Schwieriger sieht es mit nicht börsenkotierten Mitarbeiteraktien aus. Je nach Mitarbeiterbeteiligungsplan kann der Erlös aus dem Verkauf der nicht börsenkotierten Aktien ein steuerbares Einkommen darstellen.

Da das Unternehmen seine Aktien nicht an einer Börse handelt, ist oft kein Marktwert vorhanden, der als Verkehrswert dienen könnte. Den Wert der Aktien muss die Aktiengesellschaft mittels einer Formel selber bestimmen. Der so ermittelter Wert heisst Formelwert. Die Gesellschaft kann frei entscheiden, welche Formel sie zur Bewertung der Mitarbeiteraktien verwendet. Die Bewertungsmethode muss für dieses Unternehmen tauglich und allgemein anerkannt sein.

Falls kein Börsenkurs vorliegt und die Aktien bei der Übertragung mit einem Formelwert bewertet wurden, verwendet die Steuerverwaltung bei der Steuerprüfung diesen Formelwert. D.h. der Gewinn aus dem Verkauf der Mitarbeiteraktien wird nur insofern als steuerfreie Kapitalgewinn anerkannt, wie er vom Formelwert umfasst ist. Die Differenz zwischen dem Verkaufspreis und dem Formelwert („Übergewinn“) qualifiziert die Steuerverwaltung als steuerbares Einkommen aus Erwerbstätigkeit.

Ausführliche Informationen zur Besteuerung von nicht börsenkotierten Mitarbeiteraktien entnehmen Sie bitte unserem Artikel.

Tipps

Damit der Kapitalgewinn aus dem Verkauf von nicht börsenkotierten Mitarbeiteraktien vollständig steuerfrei ist, muss der Arbeitnehmer die Aktien vor dem Verkauf mindestens fünf Jahre im Besitz haben. Zudem darf die Aktiengesellschaft während diesen fünf Jahren nicht an die Börse gegangen sein.

Der Wirtschaftsprüfer der Vischer AG Adrian Briner empfiehlt den Unternehmen, vor der Abgabe der Mitarbeiteraktien ihren Marktwert durch die Steuerverwaltung mittels einem Ruling bestätigen zu lassen. Beachten Sie, dass dies nicht in allen Kantonen möglich ist.

Ausserdem ist es ratsam, neben dem Mitarbeiterbeteiligungsplan einen Aktionärsbindungsvertrag auszuarbeiten, welcher eine fünfjährige Veräusserungssperre für die Mitarbeiteraktien festhält.

Was ist zu tun:

- Veräusserungssperre 5 Jahre im Aktionärsbindungsvertrag (ggf. im Mitarbeiterbeteiligungsplan) festlegen

- Innerhalb der 5 Jahre Aktien nicht an einer Börse handeln

2. Direkte Teilliquidation

Verkauft der Aktionär die Aktien aus seinem Privatvermögen an die Gesellschaft zurück, wird die Aktiengesellschaft die Erwerberin eigener Aktien. Dann liegt die direkte Teilliquidation vor. Beim Nichteinhalten entsprechender Grenzwerte und Fristen kann dies die Einkommens- und Verrechnungssteuer nach sich ziehen.

Allgemeines

Das Obligationenrecht erlaubt den Rückkauf eigener Aktien in Höhe von 10% des Aktienkapitals (Art. 659 Abs. 2 OR). Im Falle der vinkulierten Namenaktien bei nicht börsenkotierten Unternehmen darf die Gesellschaft 20% des Aktienkapitals zurückkaufen, wenn sie unerwünschte Aktienerwerber vermeiden möchte (Art. 659 Abs. 3 OR, Art. 685b OR).

Dadurch dass die Gesellschaft ihre Aktien zurückkauft und dann vernichtet, kann sie zum Teil liquidiert werden. Dabei kann das Unternehmen auf die Kapitalherabsetzung abzielen, muss aber nicht.

Steuerliche Folgen der direkten Teilliquidation

Ungeachtet der Kapitalherabsetzung stellt der Rückkauf eigener Aktien steuerlich gesehen die direkte Teilliquidation dar (Art. 4a Abs. 2 VStG). Der Teil des Kaufpreises, der den Nennwert der Aktien übersteigt, gilt als Liquidationsdividende (Art. 20 Abs. 1 Bst. c DBG, Art. 7 Abs. 1bis StHG). Dieser Betrag unterliegt der Verrechnungssteuer. Zudem muss der Aktionär als Privatperson auf die Liquidationsdividende noch die Einkommenssteuer entrichten. Ist der Aktionär eine juristische Person, hat er eine Ertragssteuer auf die Differenz zwischen dem Kaufpreis und dem Buchwert zu zahlen (Art. 58 DBG, Art. 24 StHG).

Achtung!

Die Gesellschaft ist verpflichtet die Verrechnungssteuer (35%) an die Steuerverwaltung abzuführen.

Dies besagt der Art. 10 Abs. 1 VStG:

Steuerpflichtig ist der Schuldner der steuerbaren Leistung.

Tipps

Damit der Aktienrückkauf steuerfrei wird, muss der Verwaltungsrat die zulässige Höchstgrenze des Aktienkapitals (10% oder 20%) beachten. Werden die Limiten eingehalten, sind keine Steuern fällig.

Zudem gilt für die zurückgekauften Aktien eine Haltedauerbeschränkung. D.h. innert bestimmter Frist muss die Gesellschaft die Aktien entweder verkaufen oder im Zuge der Kapitalherabsetzung vernichten. Für die ersten 10% des Aktienkapitals sind das sechs Jahre und für die vinkulierten Aktien (die zweiten 10%) zwei Jahre (Art. 659 Abs. 3 OR).

Ob eine Steuer anfällt, steht nur dann fest, wenn die sechs- beziehungsweise zweijährige Frist abgelaufen ist. Falls die Gesellschaft die Aktien zu diesem Zeitpunkt weder vernichtet noch veräussert, ist die Verrechnungssteuer fällig. Nur dann hat der Verwaltungsrat die Steuer abzuführen.

Achtung!

Für den Kauf und späteren Verkauf eigener Aktien ist der Verwaltungsrat zuständig. Er darf den Kauf nur dann beschliessen, wenn die Gesellschaft über das frei verwendbares Eigenkapital in der Höhe des Erwerbspreises verfügt. Ausserdem muss er das Gleichbehandlungsgebot beachten. Im Schadensfall wird der Verwaltungsrat unter Umständen persönlich haftbar.

Was ist zu tun:

- Limite einhalten (10% des Aktienkapitals; bei vinkulierten Aktien 20%)

- Haltedauerbeschränkung beachten (die ersten 10% – 6 Jahre; die zweiten 10% – 2 Jahre)

3. Indirekte Teilliquidation

Verkauft der Inhaber sein Unternehmen an eine juristische Person, muss er besonders achtsam sein. Denn während fünf Jahren kann die Steuerbehörde ein zuerst steuerfreien Kapitalgewinn in steuerbares Einkommen umqualifizieren.

Wenn eine natürliche Person ihre Aktien an eine Gesellschaft verkauft und durch diese Gesellschaft eine Dividende ausschüttet, handelt es sich um die indirekte Teilliquidation (Art. 20a Abs. 1 lit. a DBG). Dies ist der Fall, wenn der Aktionär mindestens 20% des Aktienkapitals aus seinem Privatvermögen veräussert. Das Unternehmen muss zum Zeitpunkt des Verkaufs über ausschüttbare Reserven verfügen (Substanzdividende). Falls der Erwerber die Substanzdividende innerhalb von fünf Jahren nach dem Kauf ausbezahlt, muss der Verkäufer nachträglich die Einkommenssteuer darauf entrichten.

Aus Sicht der Steuerverwaltung schüttet der Verkäufer eine Dividende über das neue Unternehmen aus, selbst wenn er die Ausschüttung nicht mehr beeinflüssen kann. Indem der Verkäufer die Reserven in der Gesellschaft lässt, erzielt er aus dem Verkauf einen steuerfreien Kapitalgewinn , anstatt vor dem Kauf eine steuerbare Dividende auszuschütten (Art. 16 Abs. 3 DBG). Oft finanziert der Erwerber den Kaufpreis durch eine baldige Substanzentnahme beim gekauften Unternehmen. Dadurch wird die Aktiengesellschaft teilweise liquidiert.

Tipps

Falls der Aktienverkauf an ein Unternehmen erfolgt, ist es ratsam, dass der Verkäufer sich durch entsprechende Klauseln im Kaufvertrag absichert. Festzuhalten ist, dass der Käufer den Verkäufer von etwaigen Forderungen der Steuerverwaltung aufgrund von möglichen Substanzausschüttungen entlastet.

Die sicherste Lösung wäre jedoch die steuerbaren Dividenden vor dem Kauf auszuzahlen. Vorsichthalber kann der Unternehmensinhaber sich über die steuerlichen Folgen vor der Vertragsschliessung bei der Steuerverwaltung erkundigen.

Was ist zu tun:

- steuerbare Dividenden vor dem Kauf ausschütten

- (oder) Entlastung des Verkäufers von Steuerfolgen wegen der eventuellen Substanzausschüttungen im Kaufvertrag festhalten

- mögliche steuerliche Folgen mit der Steuerverwaltung besprechen

4. Transponierung

Bei einer Transponierung geht es um den Verkauf der Aktien von Privatperson an ein Unternehmen, an welchem der Verkäufer nach der Übertragung zu mindestens 50% beteiligt ist (Art. 20a Abs. 1 lit. b DBG). Es reicht, wenn der Verkäufer mindestens 5% des Aktienkapitals veräussert. Dabei muss die gesamthaft erhaltene Gegenleistung den Nennwert der übertragenen Aktien übersteigen. Gleiche Bestimmungen gelten, wenn mehrere Aktionäre den Aktienverkauf gemeinsam vornehmen.

Tipps

In folgenden Fällen liegt keine Transponierung vor:

- Der Verkäufer hat nach der Übertragung weniger als 50% der Aktien der erwerbenden Gesellschaft.

- Der Verkäufer überträgt die Aktien zum Nennwert.

Somit können Sie die unliebsamen Steuerfolgen vermeiden.

Was ist zu tun:

- Beteiligungsquote an der erwerbenden Gesellschaft muss unter 50% liegen

- Aktien nicht über den Nennwert übertragen

IV. Fazit

Das-aktienregister.ch unterstützt Sie bei der Erstellung des jährlichen Depotauszuges für die Steuerverwaltung und Aktionäre. Den Versand des Depotauszuges können Sie in Ihrem Profil im Online-Aktienbuch einrichten. Es wird eine Vorsteuer bei der Dividendenabrechnung berechnet sowie den Pauschalabzug für Minderheitsaktionäre berücksichtigt.

Hier finden Sie einen Muster-Depotauszug zum Download.

Literatur

- KPMG, Clarity on Swiss Taxes, June 2023

- Lukas Müller / Kaspar Gerber, Anwaltsgesellschaften und die Beteiligung anwaltsfremder Fachpersonen, AJP/PJA 11/2022

- Merkblatt des kantonalen Steueramtes über die Besteuerung von Mitarbeiterbeteiligungen

- Michael E. Meier, In der eigenen Gesellschaft beschäftigte Arbeitnehmerinnen und Arbeitnehmer, SZS 1/2022

- Schnell Luchsinger, Monique, Der Erwerb eigener Anteile durch die AG und die GmbH – 2. Teil: Steuerliche Aspekte, TREX, Ausgabe 5/18

- Schweizerische Steuerkonferenz, Wegleitung zur Bewertung von Wertpapieren ohne Kurswert für die Vermögenssteuer, Kreisschreiben Nr. 28 vom 28. August 2008

Geschrieben von Anna Sokolova